Sus trabajadores cobraban en cuotas y fueron suspendidos este sábado

A tod@s aquell@s que sostengan la memoria, la identidad y la resistencia como herramienta histórica de nuestro Pueblo.

domingo, 7 de abril de 2019

EL MUNDO 07 de abril de 2019 Cien días de tormenta, un año de injusticia

En este 7 de abril de 2019, domingo, se cumple un año de la prisión del ex presidente Lula da Silva, el líder político más popular de Brasil en (al menos) las últimas seis décadas.

Hace un año, el 7 de abril fue sábado. Alrededor de las siete de la noche, y luego de pasar 48 horas en el Sindicato de Metalúrgicos de San Bernardo do Campo, en el cinturón industrial de San Pablo, Lula se entregó a la policía federal.

Antes, como había planteado en las negociaciones con la policía, habló a miles de manifestantes que habían rodeado el sindicato para impedir que fuese sacado por la policía.

Encarcelarlo fue la culminación del golpe iniciado en octubre de 2014, cuando Aecio Neves, del mismo partido del ex presidente Fernando Henrique Cardoso, el PSDB, fue derrotado por Dilma Rousseff, del PT de Lula. Había sido la cuarta derrota consecutiva del PSDB ante el PT. Era preciso darle un vuelco al escenario.

Pasados pocos días, en un rarísimo brote de sinceridad el entonces senador Neves aseguró que de ser reelecta, Dilma no lograría gobernar y sería tumbada. Nadie le creyó: sus palabras sonaban al típico discurso de perdedor resentido y rencoroso.

Sin embargo, y quizá por primera y única vez en la vida, él había sido honesto: su discurso puso en marcha el golpe institucional que en 2016 alejaría Dilma e instalaría en su lugar a su vice, Michel Temer.

La tarea, en todo caso, no estaría totalmente cumplida si Lula pudiese disputar, y seguramente vencer, las presidenciales de 2018. Para evitarlo, sería necesario meterlo preso.

Hay puntos evidentes, palpables, en toda esta farsa. Cualquiera, con un mínimo de lucidez - no se requiere ningún conocimiento jurídico -, que lea la denuncia presentada por los fiscales encontrará pirámides de puntos letalmente frágiles.

Cualquiera, a excepción de un entonces juez de provincia, que enfrenta serias dificultades con el idioma, llamado Sergio Moro. Y que, no por casualidad, ocupa hoy el ministerio de Justicia del gobierno encabezado por el ultraderechista Jair Bolsonaro: ha sido su premio por lo que hizo.

En la sentencia, Moro admitió que lo condenaba por “actos indeterminados”, y que, a falta de pruebas, actuó “basado en convicciones”.

La defensa de Lula recurrió a la instancia superior, y lo que farsa parecía, farsa se confirmó: el presidente del tribunal elogió la sentencia de Moro, pese a - como admitió - no haberla leído en su totalidad. Y la condena de Lula aumentó.

Estaba diseñado el mapa que conduciría a lo que vino después. Es decir: conduciría pero no condujo, porque los candidatos pretendidos por quienes armaron el golpe para suceder al cleptómano Temer fallaron y las urnas terminaron por parir a un primate inesperado, Jair Bolsonaro.

En este domingo se cumple un año desde que Lula fue preso gracias a una sentencia absurda pero absolutamente necesaria. ¿Necesaria para qué? Para que se implante en el país la máquina demoledora que Bolsonaro trata de implantar.

Es justo reconocer que a lo largo de los primeros nueve meses de prisión de Lula, Temer y su banda dieron el mejor de sus talentos y esfuerzos para hundir al país.

Pero más justo es reconocer que Jair Bolsonaro, en sus primeros cien días de gobierno supera a todos sus antecesores desde la implantación de la República en Brasil, hace casi 120 años.

Nunca antes se ha visto nada tan grotesco, patético y peligroso.

Su gobierno presenta proyectos concretos: terminar con la educación, arruinar el medioambiente, liquidar programas sociales, avergonzar el país a los ojos del mundo y, claro, fulminar el sistema jubilatorio para enriquecer a la banca y a los dueños del dinero. ¿Cómo? Implantando en Brasil el sistema que, en Chile, provoca suicidios masivos de viejitos y viejitas.

Entre una estupidez y otra, entre una vergüenza y un vejamen, Bolsonaro logró implantar una y solo una medida concreta: se acabó el horario de verano. La gran duda es si, de aquí al verano, habrá país…

SOCIEDAD 07 de abril de 2019 Un documental que fue filmado (casi) en tiempo real “Ese hermano puede ser su hermano”

Imagen: Guadalupe Lombardo

Lucas Scavino estaba en la puerta del INCAA con la película ¿Dónde está mi hermano? en sus manos cuando le avisaron que había aparecido el cuerpo. “Eso es hacer un documental”, recuerda. El film de una hora y media que se estrena hoy en el Bafici es la ópera prima de Lucas Scavino –no así de la correalizadora Ana Fraile, que había filmado Un fueguito, la historia de César Milstein– y tuvo el aporte periodístico de María Eugenia Otero y Fernando Tebele, de La Retaguardia. “La idea surgió cuando conocimos a abogados de La Plata, que editaron un manual de derechos donde el caso Luciano figuraba como faro. Le propusimos a Vanesa hacerlo sobre lo que ellos estaban haciendo: recuperar el predio del destacamento policial de Lomas del Mirador como espacio para la memoria, a mediados de 2014”, recuerda Scavino.

LEER MÁS

El doloroso aprendizaje de la familia de Luciano Arruga | “Este gobierno tiene más impunidad para reprimir”

Por Adriana Meyer

La hermana de Luciano Arruga piensa y actúa cada instante desde lo colectivo, aunque le haya tocado ser la protagonista involuntaria del film. “Somos un grupo humanamente maravilloso, acompañando un doloroso proceso de una familia. Sólo soy la vocera de mi hermano exigiendo verdad y justicia, las luchas se llevan en conjunto”, agrega. “La intención es interpelar al espectador, que asocie ese punto de vista para que trabaje por identificación: ese hermano puede ser su hermano”, explica el realizador. A instancias de Fraile, que vive en Alemania, fue exhibido en la cátedra de derechos humanos de la Universidad de Nuremberg, y tuvo repercusiones inesperadas en lugares lejanos como Chechenia. “Hay algo esencial de lo humano que resuena en otras partes del mundo. Viajar a la ONU acompañando a Vanesa en su reclamo fue parte de la estrategia de producción. Pretendemos trascender los circuitos habituales de festivales y salas comerciales, y acercarlo a otros públicos”, dice Scavino.

¿Quién mató a mi hermano? tiene imágenes del juicio contra el policía Diego Torales por las torturas a Luciano cuando lo detuvieron en septiembre de 2008, y casi no hay música incidental salvo aislados acordes minimalistas de Pablo Bregante, que integra junto a Damián Piraino y Anabela Martínez, entre otros, del grupo de Familiaxs y Amigxs de Luciano Arruga. “El cine tiene la posibilidad de colocarte en un rol de identificación con el objeto estético, pero no se buscó construir belleza, lo bello en este caso es lo justo”, apunta Scavino. “Así como hubo una persona que cotejó en serio las huellas dactilares, si la película logra sensibilizar a la mayor cantidad de gente sobre esos pequeños rasgos de humanidad que tiene que haber en cualquier actividad, si alguien puede proyectar su humanidad sobre la experiencia del otro, estaría satisfecho”, define.

Arruga tenía dieciséis años cuando desapareció, el 31 de enero de 2009. Su hermana, Vanesa Orieta, y un grupo de familiares y amigos lo buscó desesperadamente con fuertes sospechas sobre la policía. El grupo enfrentó amenazas policiales, manipulaciones de la Justicia e indiferencia del gobierno y la clase política. El 17 de octubre de 2014 lograron dar con sus restos enterrados como NN. El informe forense indicó que su muerte fue producto de un accidente vial la misma noche de su desaparición, pero el grupo de familiares y amigos denunció que fue un crimen. La película de Fraile y Scavino trabaja con imágenes del juicio, entrevistas y marchas, sin caer en la conmiseración. Según la reseña del Bafici, “los realizadores encuentran para el caso una forma cuya sobriedad se impone como la mejor manera en la que la memoria de Arruga pueda ser debidamente respetada”.

CASH 31 de marzo de 2019 INFORME ESPECIAL Corrida cambiaria y crisis económica Los dueños de los dólares

El año pasado, cuatro de cada 10 dólares exportados en bienes fueron generados por el sector agrícola. Más de 450 empresas agroexportadoras registraron ventas al exterior durante 2018. Sólo unas pocas pertenecen al selecto club de los agrodólares, que es un actor económico muy poderoso. Está integrado por 30 empresas, algunas locales y otras multinacionales, pero todas ellas dedicadas a negocios altamente diversificados que exceden su naturaleza agraria.

A la hora de explicar las capacidades de la economía argentina, algunos analistas suelen recurrir, una y otra vez, a dos mitos persistentes. El primero de ellos sostiene que el país fue, es y seguirá siendo el “granero del mundo”; mientras que el segundo asegura –con una fe casi religiosa– que, pase lo que pase y gobierne quien gobierne, “con una buena cosecha nos salvamos todos”. Esta mitología largamente afincada en muchos sectores de la sociedad explicaría por qué la cuestión agraria adquiere en la Argentina la centralidad de la que carece en otras latitudes.

El actual gobierno inició su mandato con una batería de medidas coherente con esta mitología. La quita total o parcial de las retenciones sobre las exportaciones agrícolas, la eliminación de las restricciones que pesaban sobre la liquidación de las divisas derivadas de aquellas y la designación de dirigentes provenientes de las entidades empresarias rurales al frente del extinto Ministerio de Agroindustria, fueron algunas de las acciones inicialmente impulsadas por el presidente Macri y su equipo para retribuirle al campo la lucha llevada a cabo contra los “excesos populistas”, por un lado, y el explícito apoyo recibido durante la campaña electoral, por otro.

La renovada relación Gobierno-campo venía muy bien, pero pasaron cosas. Las expectativas oficiales en torno a un boom exportador que jamás sucedió en estos tres años, la fuga y posterior escasez de divisas y la urgencia por equilibrar las cuentas fiscales obligaron al Gobierno a incumplir su compromiso inicial y a aplicar, en cambio, un plan de medidas que el campo considera, desde siempre, intolerables. Fue así que desde el Ministerio de Hacienda y Finanzas se resolvió cancelar la baja gradual de las retenciones a las exportaciones de soja e instituir nuevos impuestos sobre todo el sector.

Significantes

Al igual que lo que ocurre con otros significantes, el Campo argentino no existe sino como una construcción que utiliza el discurso político para englobar una diversidad de actores e intereses heterogéneos, que muchas veces se articulan de manera débil y asimétrica. Alguien podría definir, acaso, qué es el campo y quién lo representa mejor. ¿Será, tal vez, el arrendatario rural, la empresa de base familiar, la agricultura de subsistencia, el latifundio, el pool de siembra, el gran operador de cereales o la multinacional exportadora; o todos ellos juntos? Como se dijo, el campo argentino compone un tablero de juego virtual con demasiados actores e intereses.

Más allá de cómo funciona específicamente la producción rural, lo que sí resulta de interés para el análisis económico es su capacidad para exportar bienes y generar divisas. Digámoslo de este modo: el estudio del campo y sus relaciones con otros actores de la política y la economía sirve para comprender mejor de qué manera el “granero del mundo” producirá los dólares necesarios para “salvarnos a todos”.

Exportaciones

El año pasado cuatro de cada 10 dólares exportados en bienes fueron generados por el sector agrícola. Sin dudas, se trata del sector más poderoso de la economía externa y el que más incide en los resultados de las balanzas comercial y de pagos, así como en la mayor o menor amplitud de la oferta local de divisas.

Más de 450 empresas agroexportadoras registraron ventas al exterior durante el 2018; sin embargo, no todas ellas tienen el mismo poder de incidencia económica y, menos aún, política. Solo unas pocas entre todas ellas pertenecen al selecto “club de los agrodólares”.

El club está integrado por 30 empresas, algunas locales y otras multinacionales, pero todas ellas dedicadas a negocios altamente diversificados que exceden su naturaleza agraria. Estas empresas se reúnen en torno a dos entidades corporativas gemelas: la Cámara Argentina de la Industria Aceitera (Ciara) y el Centro Exportador de Cereales (CEC).

En forma paralela, una parte más pequeña aún del universo Ciara-CEC (son siete firmas en total) integra una tercera entidad que, a diferencia de las otras dos, representa los intereses de las empresas dedicadas a articular negocios agrícolas y energéticos: la Cámara Argentina de Biocombustibles (Carbio). Allí confluyen Oleaginosa Moreno (que, junto con Vicentín, es propietaria de Renova, la principal exportadora de biodiesel argentino), Aceitera General Deheza y Bunge Argentina (controlantes de Terminal 6), las multinacionales Cargill y Louis Dreyfus y la empresa estatal china Cofco Internacional, que en el país actúa en alianza con las globales Nidera y Noble Group.

Durante el 2018, los integrantes de Ciara-CEC declararon ventas al exterior por un valor cercano a 22.000 millones de dólares, lo que representó el 35 por ciento del total de las exportaciones del país, sin contar las ventas externas de biodiesel, que sumaron 1100 millones de dólares adicionales.

Poder

El club de los agrodólares es un actor económico poderoso, pero se debe agregar que gran parte de su poder reside en los aceitados mecanismos que supo y sabe mantener con los principales actores de la esfera política, lo que incluye e influye a los diferentes gobiernos.

Tras haber fracasado en sus objetivos de reducir la inflación, recrear el crecimiento económico y generar empleo, todos los esfuerzos del Gobierno hoy están puestos en mantener estable el valor del dólar y en evitar una nueva corrida cambiaria, como la que tuvo lugar el año pasado. Este es el único plan económico previsto pero que, de resultar eficaz, le permitirá a Mauricio Macri enfrentar la elección presidencial con alguna chance de triunfo.

En los últimos días, el gabinete económico se ha mostrado tranquilo porque cree contar con los recursos suficientes para contener al dólar y evitar, así, cualquier corrida que se lo lleve puesto. Por un lado, dispondrá a partir de abril de 9600 millones de dólares que el Tesoro Nacional podrá usar para intervenir en el mercado cambiario en dosis homeopáticas de 60 millones diarios y, por otro, da por descontado que el club de los agrodólares agilizará las liquidaciones de las exportaciones de la cosecha gruesa (maíz y soja).

Cosecha

Sumado a este sereno pronóstico, algunos analistas económicos insisten en depositar enormes expectativas en la cosecha record de granos que se espera de la actual campaña agrícola. En uno y otro caso, la tranquilidad y el optimismo que hoy circulan en ciertos informes, medios periodísticos y pasillos oficiales parecen desmesurados. Tratemos de explicar por qué.

En noviembre de 2017, cuando la relación con el campo transitaba su mejor momento, el Gobierno resolvió extender a 10 años el plazo para que el sector agroexportador liquide las divisas provenientes de sus ventas al exterior. Resolvió, además, derogar la obligación de ingresar efectivamente esas divisas al país. Diez años para liquidar sin estar obligado a traer los dólares al país, de modo que no hace falta ser un agudo observador económico para darse cuenta de que la obtención de una buena cosecha no se traduce automáticamente en una mayor oferta de divisas provenientes del agro. Los agrodólares estarán en cualquier lugar del mundo menos aquí, que es donde más se los necesita.

Existen claras evidencias pasadas para sostener el argumento aquí presentado: desde que las mencionadas restricciones fueron derogadas, el Club de los agrodólares ha venido reduciendo sus liquidaciones diarias de manera sensible. Los datos mensuales publicados por Ciara indican que, durante todo el año pasado, las empresas que la integran liquidaron 19.611 millones de dólares, un monto que fue 8,4 por ciento menor al de 2017 e, incluso, 1,7 por ciento más bajo que el registrado en 2015, cuando Cristina Fernández de Kirchner concluía su segundo mandato. En lo que va de la era Macri, el mayor monto liquidado correspondió a 2016, cuando los efectos de la devaluación y de las reducciones arancelarias todavía servían de estímulo para que los miembros del club soltarán sus divisas.

En junio de 2018, el Gobierno acudió a los grandes exportadores agrícolas para pedirles un gesto patriótico que no se ha reiterado desde entonces. En aquel momento, el Club de los agrodólares accedió al pedido oficial y liquidó ese mismo mes 3225 millones de dólares, una suma inédita que sirvió momentáneamente para expandir la oferta de dólares y descomprimir la presión cambiaria sobre el BCRA. A poco menos de un año desde entonces, el Gobierno da casi por sentado que, en el corto plazo, el club volverá a desprenderse de sus tan apreciados agrodólares.

Opciones

Los socios del Club, en cambio, parecen debatirse entre dos opciones. La primera, de naturaleza financiera, es la de liquidar la mínima cantidad de divisas posible –en lo que va del año viene haciéndolo a un ritmo de menos de 80 millones de dólares por día– y apostar a que el tipo de cambio siga su tendencia en alza. Incluso la posibilidad de una estampida en la cotización del dólar los favorecería, sin dudas. Esta opción suena mucho más razonable que el optimismo infundado del Gobierno porque, en síntesis, se basa en la siguiente pregunta: ¿por qué deberían ser ellos quienes terminen financiando la fuga de dólares, si el mismo FMI ha decidido restringir al Gobierno el uso de sus reservas para tal fin?

La segunda opción tiene que ver con esto último, pero su naturaleza es estrictamente política. Los socios del club saben bien de la fragilidad del Gobierno. Saben, también, que una nueva corrida cambiaria es un evento altamente probable, habida cuenta de la impericia demostrada el año pasado por el Banco Central para contener al dólar.

La cuestión de fondo –para el club y para muchos otros actores– es que, si tal posibilidad finalmente ocurriera, el Gobierno llegaría exhausto a octubre y que sus aspiraciones reeleccionistas se esfumarían en un instante. El dilema que tiene por delante es discernir qué cosa les convendría más: si realizar un nuevo gesto patriótico inyectando agrodólares al sistema para evitar que el Gobierno se hunda en su propio fracaso o, por el contrario, atender su propio juego de corto plazo y dedicarse a presenciar impasibles a que las cosas simplemente ocurran, y lo que podría ocurrir en este caso es su omisión produzca el regreso de un pasado político que tanto aborrecen: cualquier empresario diría que “no hay peor clima para los negocios que la incertidumbre”.

Frente a una u otra opción, y de cara a un escenario político complejo que hasta el momento apenas se ha dejado ver, al poderoso y selecto club de los agrodólares no le quedará otra alternativa que optar entre la codicia y el pánico

* Politólogo. Autor de Hacienda y Nación (Eudeba).

ECONOMÍA 07 de abril de 2019 Informe especial Mauricio es Macri y Vidal también

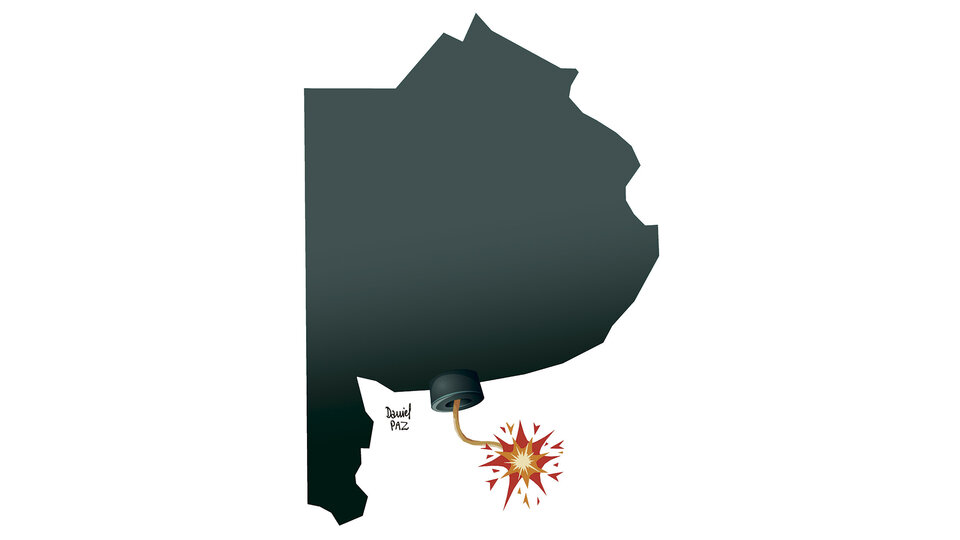

Aunque no tiene al FMI para que le dé un préstamo, Vidal imitó a Macri. La deuda bonaerense es una bomba. Representa el 70 por ciento del presupuesto y el 80 por ciento está nominado en moneda extranjera.

Imagen: Daniel Paz

Recibió una economía desendeudada con muy buenos indicadores de sostenibilidad de los pasivos públicos. Sobre esa base, en la primera mitad del mandato se lanzó a una emisión frenética de deuda. Incrementó la deuda en dólares hasta niveles críticos, elevando de ese modo el grado de vulnerabilidad de las cuentas públicas a bruscas variaciones del tipo de cambio. Acortó el perfil de vencimiento, sumando más presión a las finanzas públicas. La carga de intereses en el presupuesto avanzó así en forma acelerada año tras año. Esta es la descripción coincidente de analistas de diferentes vertientes ideológicas acerca de las finanzas del gobierno de Mauricio Macri. Este estrago que condicionará la economía en los próximos años no fue sólo a nivel nacional. Es el mismo retrato de las cuentas de la administración de la Provincia de Buenos Aires de María Eugenia Vidal, con el agravante de que la economía bonaerense no recibe dólares ni por exportaciones ni por un prestamista de última instancia como el FMI. Vidal es igual que Macri, pero peor.

El estado de situación de la deuda en la provincia es más dramático que el de la Nación. La gestión de gobierno del rostro Heidi de Cambiemos es desastrosa en términos de previsibilidad y firmeza de las cuentas públicas. Esta performance es poco alentadora acerca de la forma de administrar una economía por parte de quien es presentada por el establishment como el plan de recambio ante el retroceso persistente de la figura de Macri en un proceso de descomposición de la alianza macrismo-radicalismo. En el manejo de la sensible área de las finanzas, que en un esquema de valorización financiera condiciona el funcionamiento de la economía, Vidal no se ha diferenciado de Macri y, por lo tanto, es corresponsable del naufragio de la economía macrista.

Datos duros

El informe “Deuda bonaerense. Hay números, se terminó el maquillaje”, de los investigadores Martín Di Bella y Fernando Alvarez, ofrece una radiografía detallada de las cuentas financieras del gobierno de Vidal. Los indicadores, que revelan el desmanejo en un área muy crítica de la administración de la provincia, son los siguientes:

- La deuda bonaerense ha pasado a representar del 41 por ciento del presupuesto provincial en 2015 a casi el 70 por ciento del presupuesto al cierre de 2018, porcentaje que se encamina hacia el mismo umbral crítico que tenía en 2001.

- Gran parte de la emisión del nuevo endeudamiento fue nominada en moneda extranjera, además de regida bajo ley extranjera.

- Se encareció la toma de deuda al pactar tasas de interés al alza.

- Disminuyó el plazo promedio de vencimiento de la deuda de 5,4 años en 2015 a 3,5 años en 2018.

- El indicador deuda/Producto Bruto Geográfico muestra una suba del 6 al 10 por ciento.

- El stock de deuda bonaerense crece mucho más rápido que los recursos totales o que el PBG de la provincia.

- Estos indicadores son muy impactados ante modificaciones en el tipo de cambio o por el desempeño de la actividad económica.

- De ocurrir episodios de crisis recesivas y/o cambiarias como los actuales o más agudos como los de 2001/2002, esos índices empeorarán en forma dramática; y las provincias poseen menos grados de respuesta que la Nación para enfrentarlos.

Al 31 de diciembre de 2018 la deuda total de la Provincia de Buenos Aires ascendía a 474.431 millones de pesos. Di Bella y Alvarez advierten que “el principal motivo de alerta de este nivel de deuda es que el 80 por ciento está nominado en moneda extranjera, cuando el promedio del quinquenio 2007/2011 era del 40 por ciento, y en 2015 alcanzaba el 57,9 por ciento”. Este pasivo en divisas está constituido en 84 por ciento en dólares y el resto en euros, quedando evidente así la alta exposición de esta deuda a la incertidumbre cambiaria.

El grado de alerta se hace aún más preocupante al analizar que la evolución de la deuda genera cada vez más servicios devengados en moneda extranjera. En promedio, desde 2015 el gasto en intereses se viene duplicando cada 21 meses. Apenas el 28 por ciento de los servicios se cancelarán en pesos, mientras que el 72 por ciento restante será en dólares. También es preocupante la dinámica que muestra el plazo promedio de vencimientos de la deuda, colocando una enorme presión sobre la necesidad de fuentes para refinanciar el capital y también para hacer frente a sus servicios. Estos rubros han adquirido más presencia en el presupuesto de gastos, desplazando recursos de otras actividades.

Emisiones

El vértigo en la colocación de deuda de la administración Vidal incluyó papeles emitidos en el mercado local y en el exterior, a corto y largo plazo, con tasa fija y variable. Todo el menú al servicio de un endeudamiento irresponsable, en línea con el mismo comportamiento que tuvo el gobierno nacional. Las últimas grandes emisiones correspondieron a operaciones del año pasado, porque a la provincia también se le cerró el acceso al financiamiento en el mercado voluntario de crédito.

El 5 de abril de 2018, la Provincia realizó una licitación pública en el mercado de capitales local en la cual entregó bonos por 30 mil millones de pesos, a la tasa Badlar más 3,75 por ciento anual, con amortización integral al vencimiento en 2025. Al momento de la emisión, la tasa estimada era del 26,6 por ciento anual, sin embargo rápidamente ese costo fue subiendo en cada uno de los cupones de renta trimestral pagado, hasta duplicarse en el abonado el 12 de enero pasado, cuando alcanzó el 53,9 por ciento anual.

La última emisión en dólares fue el 17 de diciembre de 2018 cuando el Ministerio de Economía bonaerense dispuso la colocación directa de tres bonos por 744 millones. Con el mercado financiero cerrado y ante la urgencia por conseguir fondos, el gobierno de Vidal se lanzó sobre los recursos del sistema jubilatorio, entregando el total de esos bonos al Fondo de Garantía de Sustentabilidad de la Anses. Los tres títulos fueron emitidos bajo la par, con lo cual las tasas efectivas fueron del 9,51 al 10,14 por ciento anual, un costo elevadísimo que implica un nivel de exigencia asfixiante para las cuentas públicas bonaerenses. “Respecto a las emisiones anteriores realizadas en la misma moneda evidencian un empeoramiento de las condiciones para la Provincia, en plazo y en tasa”, evaluaron Di Bella y Alvarez.

En cuanto a la emisión de letras del Tesoro provincial en pesos, a fines de 2018, el acumulado de esos instrumentos de deuda sumaba 51.446 millones a una tasa media ponderada del 40,9 por ciento anual y, a fin de ese año, había un stock vigente en circulación de 10.508 millones de pesos, a una tasa media del 51,6 por ciento anual.

Recursos

La administración Vidal ha contado con recursos adicionales como pocas en las últimas décadas. Y, al igual que el gobierno de Macri, poco y nada de esa masa de dinero extraordinaria se ha visto reflejada en obras sustanciales para el desarrollo, impulso a la actividad productiva y fortalecimiento de la economía.

Además de la recaudación de millones colocando bonos, incrementando en más de 350 por ciento la deuda nominal –un 40 por ciento valuada en dólares–, Vidal ha recibido más fondos fiscales, lo que sería envidia de gobiernos provinciales anteriores. Se ha beneficiado con giros incrementales cada año desde 2016 por la devolución de 3 puntos acumulativos de masa coparticipable que iba a la Anses (12 de 15 puntos del total previsto). También ha gozado del aumento de la masa coparticipable federal por la incorporación completa del producido del Impuesto a las Ganancias. Recibió además un monto anual compensatorio por renunciar al reclamo de la actualización del “Fondo del Conurbano”, que sumó 21.000 millones de pesos el año pasado y sumará 44.000 millones en 2019, dinero que más que compensa la carga por las transferencias de subsidios nacionales al transporte, energía y agua.

La actual estructura de deuda lanzó la economía bonaerense a una extrema vulnerabilidad, con elevado riesgo de insolvencia. Sus finanzas fueron colocadas en una situación de mucha fragilidad ante la eventualidad de una profundización de la recesión, que afectaría el ritmo de recaudación de impuestos y de los giros de la coparticipación. Esto debilitaría la capacidad de hacer frente a los vencimientos de intereses y capital de la deuda.

La merma de la actividad tuvo un síntoma evidente en la mediocre temporada de verano en la costa atlántica, recesión que se extiende al resto de las actividades, afectando los niveles de recaudación bonaerense, que ya acumula doce meses de pérdida real de recursos. Esa fragilidad también queda expuesta ante la probabilidad de otra megadevaluación, que gatillaría un incremento sustancial de la carga de la deuda por su elevado grado de dolarización. A diferencia del gobierno nacional, Vidal no puede abrazarse al salvavidas del FMI.

Recesión

Las cuentas públicas, nacionales y bonaerenses, están dando una lección al mundo de la ortodoxia, aunque difícil que éste pueda asimilarla. La evolución negativa de la recaudación pone en cuestionamiento su mala teoría y exhibe los consiguientes malos resultados, como ha ilustrado en más de una ocasión Claudio Scaletta en el suplemento económico Cash de este diario.

Un reporte del Instituto Argentino de Análisis Fiscal (Iaraf) ilustra que la recaudación de marzo registró una caída real del 10,2 por ciento con respecto al mismo mes de 2018. Guadalupe González, del Ieral-Fundación Mediterránea, precisa que la recaudación asociada al mercado interno marcó una caída más pronunciada en términos reales, al bajar 12,1 por ciento interanual en marzo, profundizando las mermas observadas en enero y febrero de este año del 9,4 y 10,6 por ciento anual, respectivamente. El Iaraf destaca además que con los datos de marzo se ha consolidado un retroceso real de la recaudación por noveno mes consecutivo, fase iniciada en julio pasado tras la crisis cambiaria. Para concluir que en el primer trimestre de este año “se mantiene la tendencia de crecimiento de la recaudación por debajo de la inflación”.

No existen posibilidades de conseguir otro saldo que no sea una caída de los ingresos fiscales si se aplica un ajuste para buscar un déficit primario cero, como el comprometido con el FMI, que deriva en retroceso de la actividad.

El Fondo fomenta esa política y después exhibe sorpresa por ese resultado lamentable. En el comunicado difundido el viernes útlimo, al aprobar un nuevo desembolso por 10.800 millones de dólares para la campaña electoral de Cambiemos, su directora gerente, Christine Lagarde, señala que “a la luz de un nivel inferior al esperado del ingreso tributario en el primer semestre del año, será crítico actuar continuamente con prudencia en la ejecución de los planes de gasto y tomar otras medidas para incrementar los ingresos fiscales a fin que la posición fiscal de 2019 llegue al balance primario”.

El mensaje de Lagarde es contundente: el Gobierno tiene que reducir el gasto público o aumentar impuestos para alcanzar la meta fiscal. El saldo de una u otra opción será una caída mayor de la actividad que reducirá aún más la recaudación, lo que agudizará las tensiones sociales y políticas.

Salvoconducto

Los antecedentes de la economía argentina, como en cualquier otro experimento neoliberal bajo la tutela del FMI, muestran la imposibilidad de equilibrar las cuentas públicas en un contexto de ajuste fiscal en recesión, a lo que se le suma la expansión vertiginosa del endeudamiento que aumenta la presión sobre los recursos. Los mencionados datos de recaudación del mes pasado y del acumulado del primer trimestre prueban una vez más esa obviedad.

Varias y pesadas herencias dejará el gobierno de Macri, pero una que será una carga insoportable es el de haber encerrado a la economía en la celda del FMI. El programa del Fondo, para Argentina como para otro país bajo su tutela, es una trampa que instala la economía en un círculo vicioso de decadencia. Define un ajuste continuo que sumerge la economía en un estancamiento permanente, que para evitar el default extiende la agonía por años hasta que, finalmente, con las cuentas exhaustas estalla ese default demorado, que termina provocando consecuencias socioeconómicas aún más dramáticas por la acumulación de tensiones.

La recesión con riesgo de otra megadevaluación está acelerando los tiempos, pues plantea un escenario inquietante: caída de ingresos tributarios por el derrumbe de la actividad y aumento de la carga de intereses de la deuda por el alza del tipo de cambio.

Puede ser una estrategia de laboratorio político de grupos económicos y sectores de Cambiemos la propuesta de Vidal candidata a presidenta ante el persistente declive de la adhesión social a Macri. Pero también puede ser el salvoconducto que encuentre Vidal para escaparse de la bomba con mecha encendida de la deuda de la Provincia de Buenos Aires.

Suscribirse a:

Entradas (Atom)